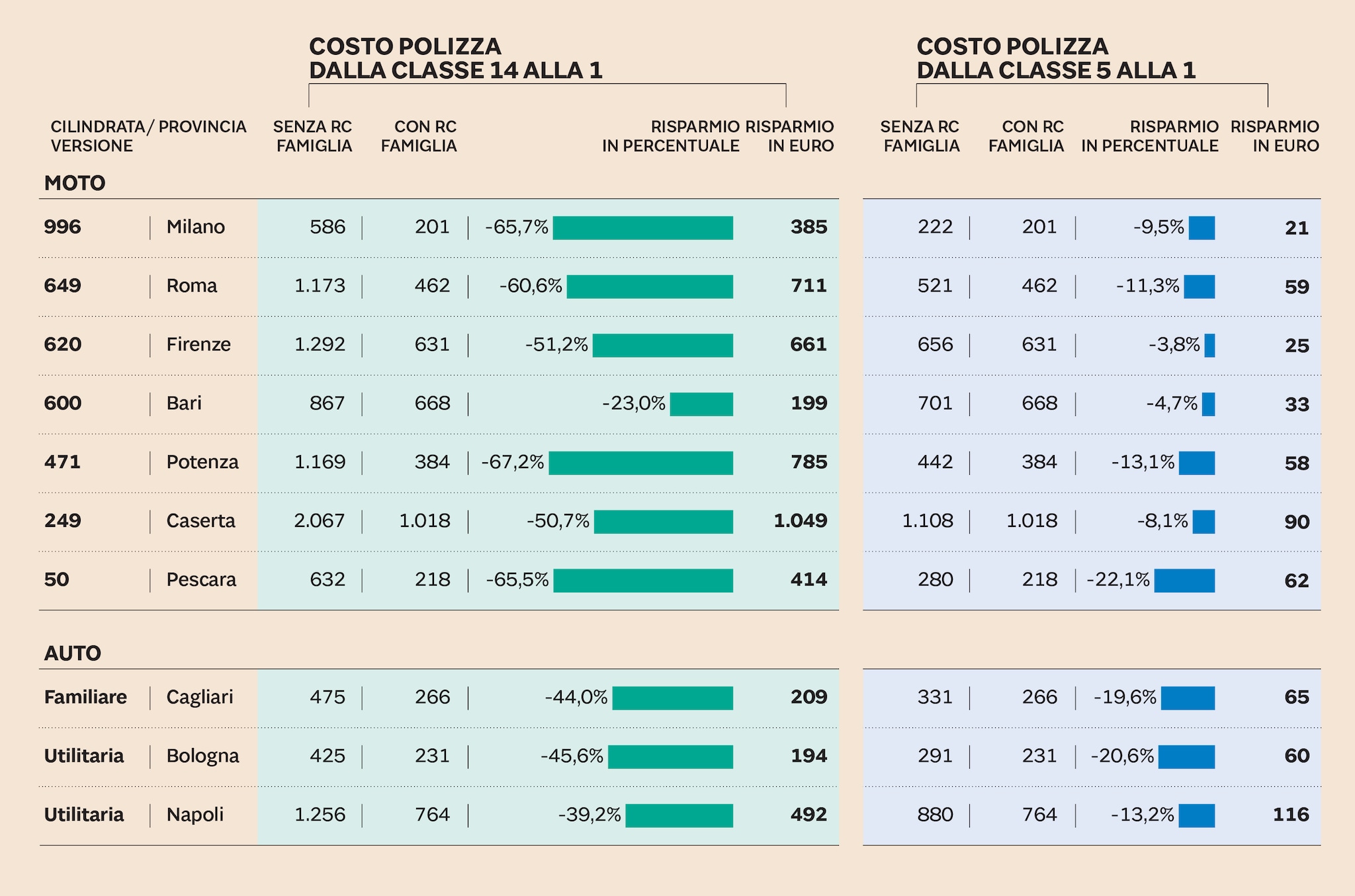

I vantaggi dipendono da vari fattori, soprattutto dalle zone (in quelle più a rischio del Sud sono ridotti). In molti casi – descritti nel grafico qui sotto – sono consistenti ma a volte incomprensibili. Il sistema, ad esempio, divide in due categorie i neopatentati: quelli che non hanno mai fatto una polizza Rc a proprio nome, che la possono attivare in classe 1 invece che in 14, e quelli invece già assicurati che restano esclusi dal beneficio che è applicabile solo se si guida da almeno 5 anni senza sinistri.

Oltre l’80% delle polizze Rc auto è poi nella classe migliore, anche per effetto delle precedenti agevolazioni “Bersani” introdotte nel 2007 (una polizza famiglia “ridotta”, perché riconosce la stessa classe di merito del veicolo più “virtuoso” solo a mezzi della stessa categoria – per esempio, all’auto del figlio si apre la classe maturata dall’auto del padre – è che entrano in quel momento nel nucleo familiare).

Ma proprio per questo, come ha ricordato Segugio.it, le compagnie tendono ad attenuare il peso della classe sulla determinazione della tariffa. Anche istituendo classi “interne”, che rendono difficile orientarsi, a manovrando molto su sconti ad personam.

Tendenze già viste ai tempi della “Bersani” e che possono accentuarsi ora per ridurre gli effetti della polizza famiglia che accomuna nella stessa classe auto, moto e motorini, mezzi dal profilo di rischio diverso.

Rischio iniquitàLe critiche dell’Ania, in rappresentanza delle compagnie, battono soprattutto sull’iniquità per le famiglie poco abbienti. E pure sull’inefficienza: regalare la classe maturata dal più virtuoso in famiglia (normalmente un genitore con la sua auto) per qualunque mezzo intestato a un familiare, compresi i figli in moto, non sembra un modo per far diminuire gli incidenti o i costi dei risarcimenti.

{kind=link}