Gli italiani non conoscono l’abc del sistema previdenziale. Danno per scontato che la loro pensione futura non sarà sufficiente per mantenere un buon tenore di vita e sono molto preoccupati di un fatto: la lunga vita senile che li attende richiederà assistenza e cure che lo Stato non potrà assicurare. I risultati della sesta indagine campionaria realizzata da Mefop, la società costituita nel 1999 dal ministero dell’Economia, partecipata anche da 95 fondi pensione (e molti fondi sanitari e Casse di previdenza) per la promozione della previdenza complementare e la conoscenza sulle politiche di welfare, confermano in pieno il distacco che separa la percezione dalla realtà quando si parla di welfare.

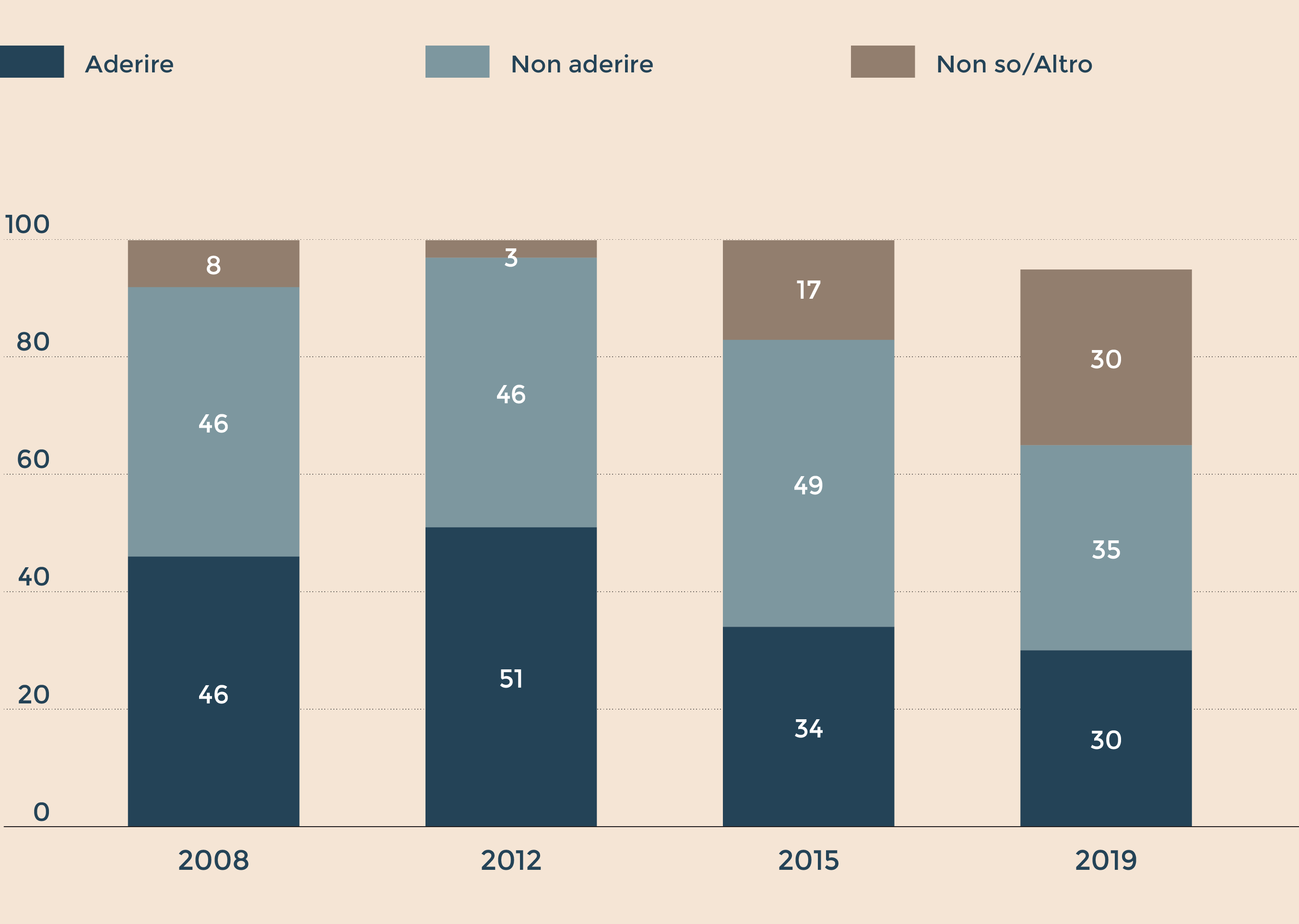

Nel Paese dove quasi ogni anno il governo di turno mette mano alle norme previdenziali, il 30% della popolazione dice di non sapere cos’è e come funziona il calcolo contributivo (percentuale in crescita rispetto al 23% del 2012) e più di un quinto (23% contro il 19% di sei anni fa) sostiene che il sistema vigente è interamente o prevalentemente a calcolo retributivo.

Solo il 28% di chi ha iniziato a lavorare dopo il 1995 (era il 42% nel 2012) risponde correttamente alla domanda sulla modalità di calcolo della pensione futura, mentre il 64% di chi lavora da più anni e ricade nel sistema misto retributivo-contributivo dà una risposta sbagliata sulla questione.

Valori % (Fonte: Mefop)

Fin qui nulla di nuovo. Altre indagini internazionali (per esempio i focus group dell’economista David Leiser del 2015) hanno rivelato quanto siano sbagliate le convinzioni più diffuse sulla previdenza. Ma l’ultima survey Mefop offre un risultato che va oltre. E che la dice lunga sulla tenuta del patto generazionale e la natura mutualistica che sarebbero alla base del nostro sistema finanziato a ripartizione.

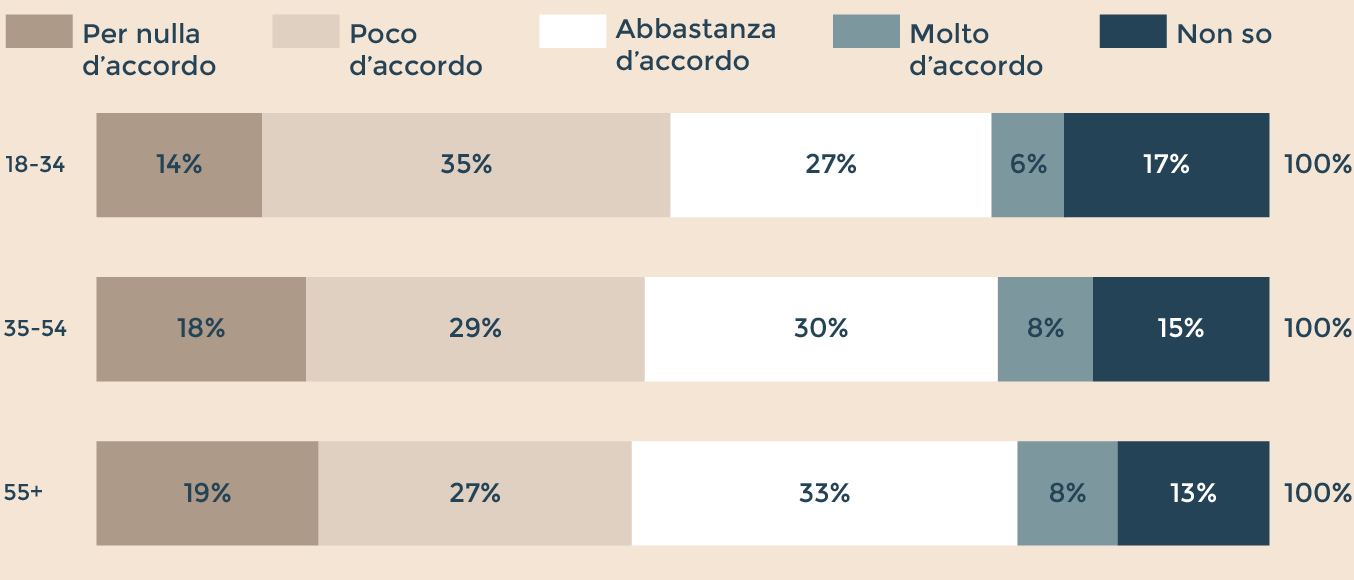

Alle domande sul gradimento o meno di “quota 100” e sull’accordo se si possano alleggerire i requisiti di pensionamento aumentando il debito implicito che dovranno pagare i giovani, risulta che solo il 26% del campione (duemila intervistati) si dice coerentemente non favorevole. A fronte di un 24% di molto favorevoli ai pensionamenti anticipati e un 19% di soggetti (furbi? incoerenti?) che si dicono contrari al trasferimento di ulteriori oneri sulle generazioni future ma favorevoli alle uscite anticipate. Il fatto che ancor oggi quasi 4 miliardi di spesa previdenziale servono per pagare i baby pensionati che si sono ritirati con meno di 50 anni negli anni ’80-’90, evidentemente, non preoccupa.

Grado di accordo con la seguente affermazione: le regole pensionistiche devono essere alleggerite anche se questo avrà effetti sulla spesa pensionistica e sulle tasse da pagare per i giovani. Distribuzioni per classi di età

(Fonte: Mefop)

«Le conseguenze generazionali (giovani) delle scelte delle politiche di welfare dei vari governi in molti Paesi Ocse – dice Mauro Marè, presidente di Mefop – sono un dato di fatto. Si pensa solo all’immediato e si sottovalutano gli effetti di medio, lungo periodo sul mercato del lavoro, il prelievo fiscale, il disavanzo e la crescita del reddito. Più egoismo, minore conoscenza possono determinare un danno grave alla tenuta sociale, al grado di trust tra le persone e le generazioni e quindi al benessere della popolazione».

VIDEO / Conviene riscattare gli anni di università?

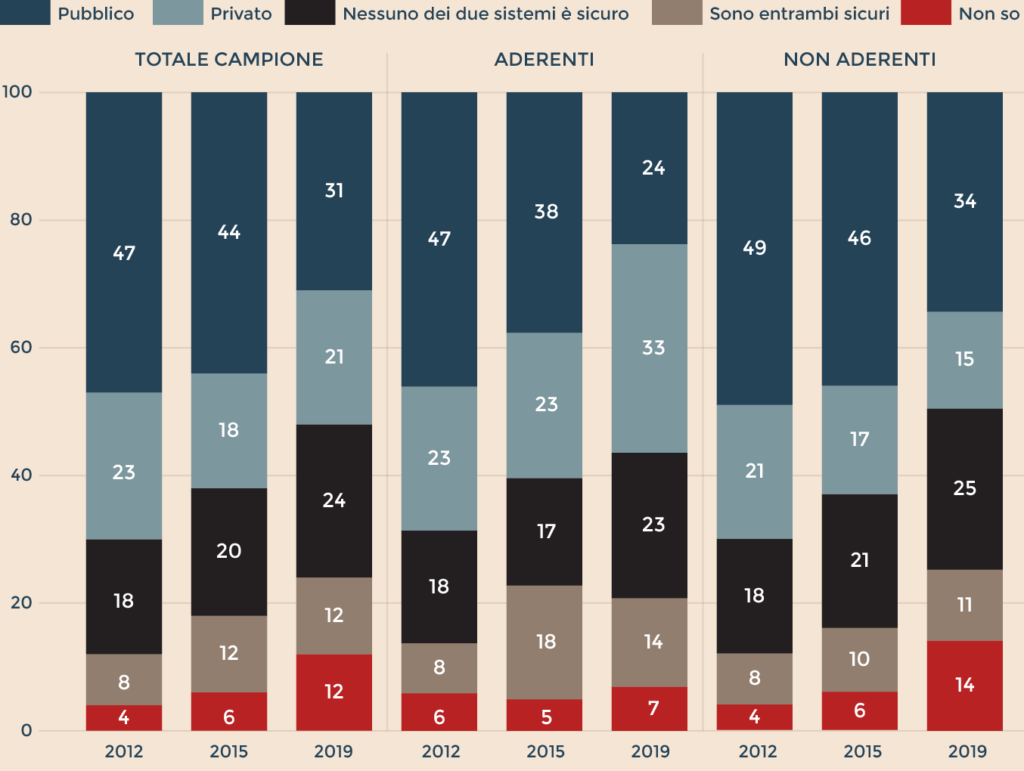

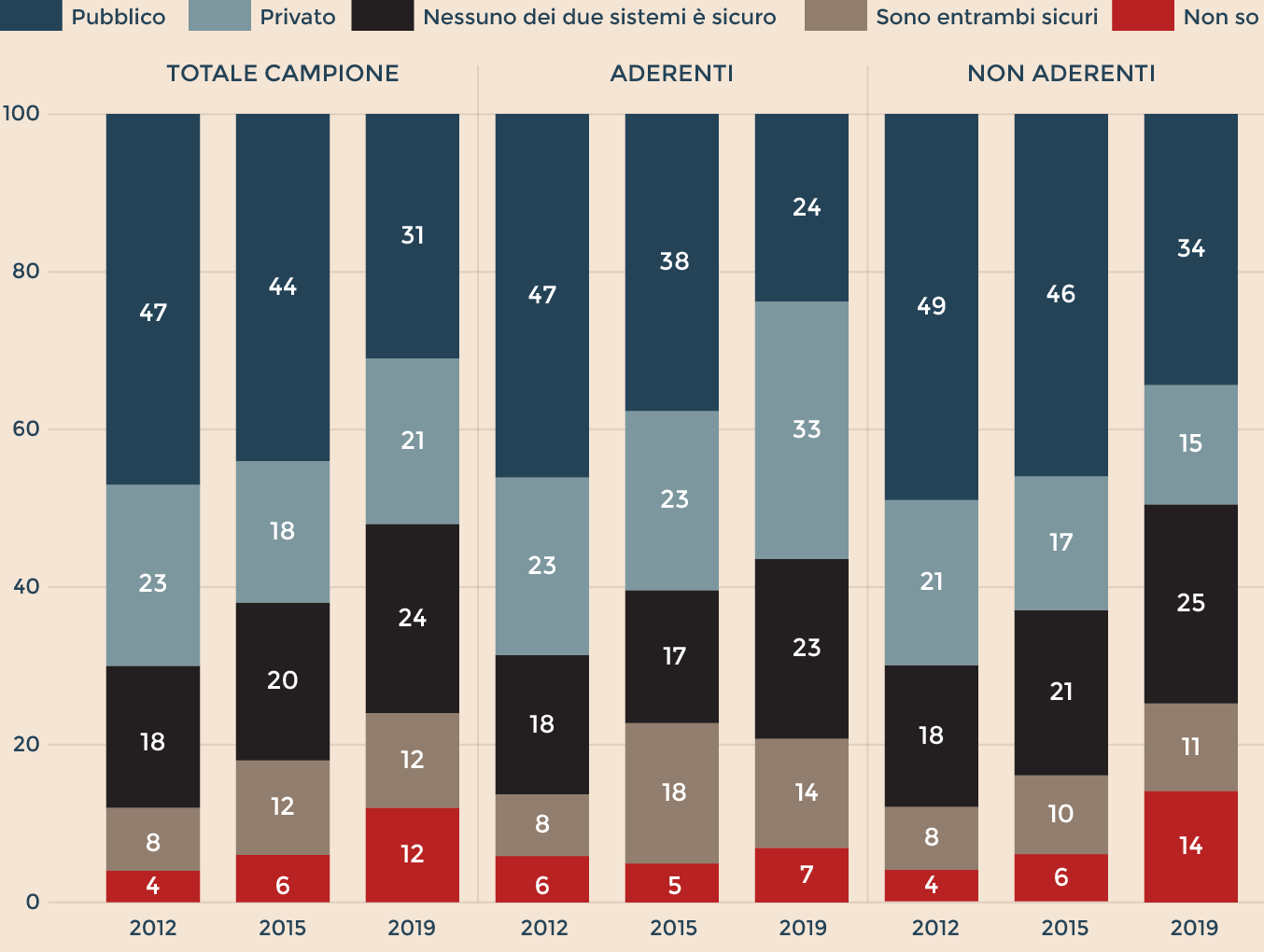

Fuori dal paradosso dell’equità generazionale, sembra invece granitica la preoccupazione per il rischio longevità: l’87% del campione è convinto che le pensioni future non saranno sufficienti per coprire i bisogni di vita e il 73% pensa la stessa cosa sulla sanità pubblica. Puntare sulle forme complementari di previdenza o assicurazione sanitaria (attualmente sono solo 7,5 milioni i lavoratori che hanno investito risparmi per la pensione di scorta e 10,6 quelli con una copertura sanitaria integrativa) non è un must per gli italiani.

Dati in percentuale. Fonte: Mefop

Le ragioni addotte sono diverse: il 40% dichiara di non aver abbastanza risparmi, il 25% non ha fiducia nei mercati finanziari, l’11% non ha un lavoro stabile. C’è di base la bassa alfabetizzazione finanziaria, cui l’indagine Mefop dedica un capitolo importante, e che spiega come soprattutto i più giovani siano oggi i meno consapevoli del rischio che porta con sé un debito pensionistico implicito fuori misura. E c’è la domanda, in prospettiva, di una maggiore spesa per la sanità e la cura di lungo termine. Una domanda che, a vincoli finanziari dati, rischia di rimanere inevasa, con tutte le conseguenze che ne possono venire in termini di ancor maggiore propensione al risparmio delle coorti più anziane.

© Riproduzione riservata