Il Dow Jones, l’S&P 500 e il Nasdaq sono avanzati su base settimanale in seguito all’ottimismo secondo cui la variante Omicron del Coronavirus potrebbe avere effetti minori sull’economia statunitense di quanto inizialmente temuto.

Gli studi hanno dimostrato che Omicron potrebbe produrre sintomi più lievi, ma avremo bisogno di più tempo per comprendere la nuova variante e avere un quadro più chiaro di come potrebbe influenzare la crescita globale.

Sei alla ricerca di notizie tempestive, suggerimenti e analisi di mercato? Iscriviti oggi stesso alla newsletter di Invezz.

D’altro canto, l’inflazione si era diffusa più del previsto e gli Stati Uniti hanno riferito che l’inflazione è salita al 6,8% a novembre, il livello più alto in quasi 40 anni.

L’indice preliminare della fiducia dei consumatori dell’Università del Michigan è salito a 70,4 a dicembre da 67,4 a novembre e l’inflazione rimane il problema più serio per l’economia statunitense.

L’indice dei prezzi al consumo include anche categorie come alloggio, abbigliamento, viaggi, cibo e cure mediche e ha mostrato che gli aumenti di prezzo non sono stati isolati solo dai settori dei veicoli e dell’energia.

Secondo il presidente della Fed Jerome Powell, la banca centrale degli Stati Uniti prenderà in considerazione una riduzione più rapida del suo programma di acquisto di obbligazioni, mentre Christoph Balz, analista di Commerzbank, prevede che il ritmo del tapering raddoppierà probabilmente a $30 miliardi al mese dal attuali $15 miliardi.

L’attivazione dei programmi di sostegno è il primo passo verso l’inasprimento e le possibilità di uno o due aumenti dei tassi nel 2022 sono aumentate.

L’aumento dell’inflazione rappresenta una minaccia per l’economia, mentre Ian Shepherdson, capo economista di Pantheon Macroeconomics, ha aggiunto:

I dati sull’inflazione peggioreranno entro la fine degli acquisti di attività della Federal Reserve a marzo e i tassi di interesse statunitensi dovrebbero aumentare a maggio nonostante le prospettive del regolatore di un’inflazione “molto migliore” per la fine del 2022 fino all’inizio del 2023.

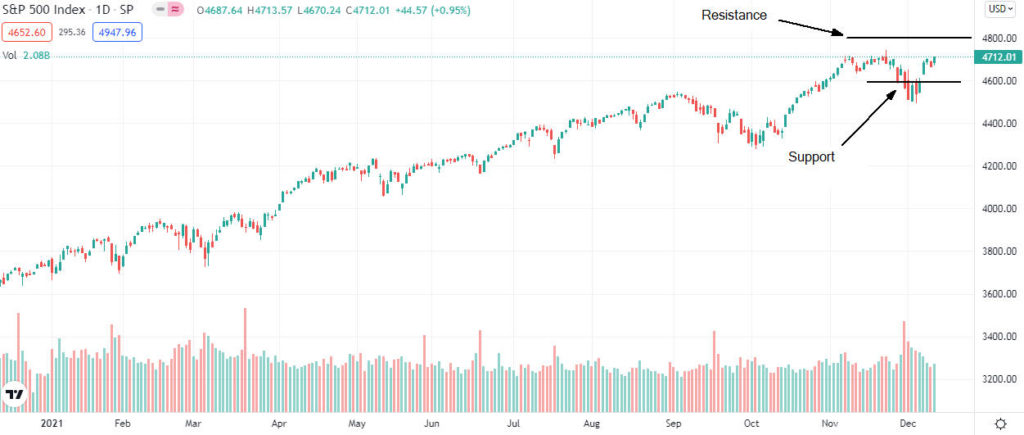

S&P 500 in rialzo del 3,82% su base settimanale

Per la settimana, S&P 500 (SPX) ha registrato un aumento del 3,82% e ha raggiunto un nuovo record di chiusura a 4.712 punti.

Questo è il primo guadagno settimanale dell’S&P 500 dalla settimana terminata il 19 novembre e il prossimo livello di resistenza si attesta a 4.800 punti.

4.600 punti rappresentano il primo livello di supporto e se il prezzo scende al di sotto di tale livello, sarebbe un segnale di “vendita” con la strada aperta per 4.500 punti.

DJIA in aumento del 4,02% su base settimanale

Il Dow Jones Industrial Average (DJIA) è avanzato del 4,02% per la settimana e ha chiuso a 35.971 punti.

Il Dow Jones Industrial Average continua a essere scambiato in un mercato rialzista, ma se il prezzo scende sotto i 35.000 punti, sarebbe un segnale di “vendita” con la strada aperta a 34.500 punti.

Nasdaq Composite in rialzo del 3,61% su base settimanale

Per la settimana, il Nasdaq Composite (COMP) ha registrato un aumento del 3,61% e ha chiuso a 15.630 punti.

Se il prezzo superasse i 16.000 punti, sarebbe una conferma rialzista per questo indice.

Il forte livello di supporto è di 15.000 punti e, se il prezzo scende al di sotto di questo livello, il prossimo obiettivo potrebbe essere 14.500 punti.

In sintesi

I tre principali indici di Wall Street sono avanzati su base settimanale a seguito dell’ottimismo secondo cui la variante Omicron del Coronavirus potrebbe avere effetti minori sull’economia statunitense di quanto inizialmente temuto. Gli Stati Uniti hanno riferito che l’inflazione è salita al livello più alto in quasi 40 anni e la banca centrale degli Stati Uniti prenderà in considerazione una riduzione più rapida del suo programma di acquisto di obbligazioni.

7/10

Il 67% degli account che ricorre ai CFD perde denaro

{kind=link}