Due i punti deboli del decreto: per rendere tutto l’intervento strutturale per il 2021 mancano 1,8 miliardi». Il secondo: il decreto sul taglio del cuneo aumenta la disparità e rende più complessa la riforma dell’Irpef

2′ di lettura

L’intervento sul taglio del cuneo fiscale finisce sotto la lente dell’Upb,l’Ufficio parlamentare di bilancio. «Andrà a beneficio anche di famiglie con redditi medio alti senza vincoli di liquidità e con propensioni al consumo relativamente più basse» per cui «c’è da attendersi un ritorno in termini macroeconomici più ridotto rispetto al bonus 80 euro». È quanto ha sottolineato il presidente dell’Upb, Giuseppe Pisauro, intervenuto in audizione presso la commissione Finanze al Senato nell’ambito della discussione relativa al decreto legge sulla riduzione del carico fiscale sul lavoro dipendente.

I due punti deboli

Due i punti deboli del provvedimento: rendere tutto l’intervento strutturale «per il 2021 – ha avvertito Pisauro – richiederebbe una spesa di 16 miliardi e mezzo, le risorse disponibili sono 14,7 miliardi, mancano 1,8 miliardi». Il secondo: il decreto sul taglio del cuneo fiscale «accentua le disparità tra soggetti con fonti di reddito e con caratteristiche familiari diverse e inasprisce l’irregolarità delle aliquote marginali» e la sua parte strutturale «rende ancora più complessa una riforma organica e strutturale dell’Irpef». L’Upb ha sottolineao anche i problemi di equità tra chi è appena sopra la soglia e gli “incapienti” e tra le famiglie mono e bireddito. In più in parte «si sovrappone al reddito di cittadinanza».

Rischio di violazione del principio di equità orizzontale

Quanto al nodo equità, Pisauro ha ricordato che «come il bonus 80 euro, le nuove misure non riducono il carico fiscale per i lavoratori dipendenti incapienti per il reddito di specie e invece riconoscono, per effetto del trasferimento monetario, una sorta di imposta negativa pari all’intero beneficio in corrispondenza di redditi pari a 8.150. Tale imposta negativa – ha aggiunto – crea così un effetto discontinuità particolarmente marcato rispetto a coloro che hanno redditi appena al di sotto di tale soglia. Ne conseguono una violazione del principio di equità orizzontale – in quanto si tratta in misura molto diversa contribuenti con redditi simili – ed effetti distorsivi, in quanto i lavoratori avranno un incentivo a mostrare redditi coincidenti con tale soglia o appena superiori a essa».

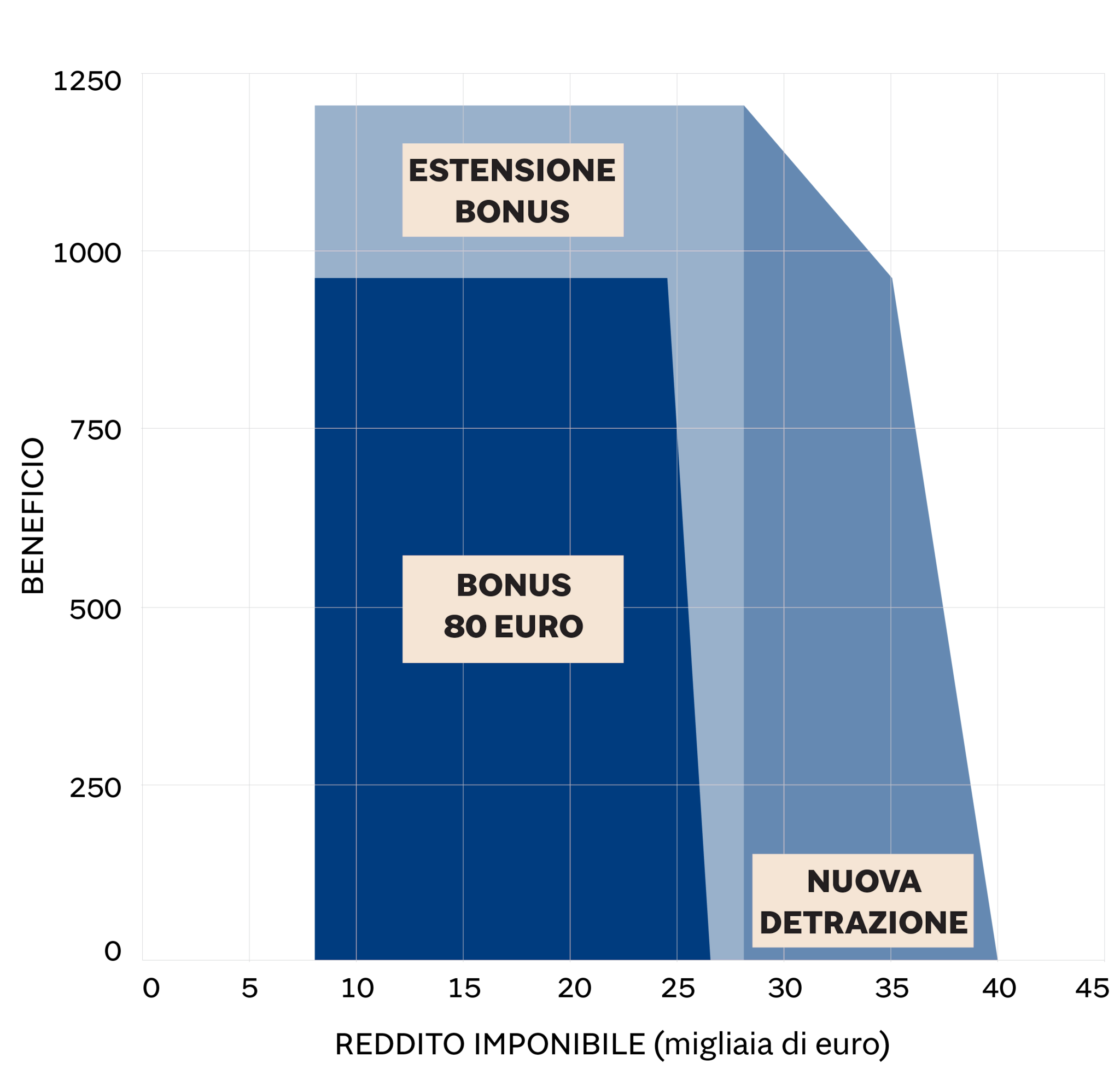

Il confronto con gli 80 euro

Secondo l’Upb, «il nuovo beneficio ha un decalage meno marcato di quello del bonus 80 euro. Ciò consente di attenuare ma non di eliminare una criticità propria del precedente bonus, che è quella di determinare aliquote marginali molto elevate quando il suo ammontare cominciava a diminuire rapidamente (tra 24.600 e 26.600 euro), determinando effetti potenzialmente molto distorsivi sull’offerta di lavoro. In questa fascia di redditi l’aliquota marginale effettiva raggiungeva circa 80 punti percentuali. Ora – ha spiegato ancora Pisauro nell’intervento in audizione – esse salgono solo fino a 61 punti percentuali anche se tale aumento interessa un tratto più ampio della distribuzione dei redditi (tra 28.000 e 40.000 euro) nel quale si colloca un maggior numero di contribuenti (2,9 milioni contro circa 1).

Per approfondire:

● Tridico: difficile coordinare bonus cuneo-riforma Irpef

● Riforma Irpef, Gualtieri: «Vogliamo ridurre la pressione fiscale»

{kind=link}